AI の現在地を読む 10 枚のグラフ — Stanford AI Index 2026 × MIT TR が照らす進化と格差

スケール・採用率・安全性インシデントを横断すると、2026 年 AI の全体像が浮かびあがる

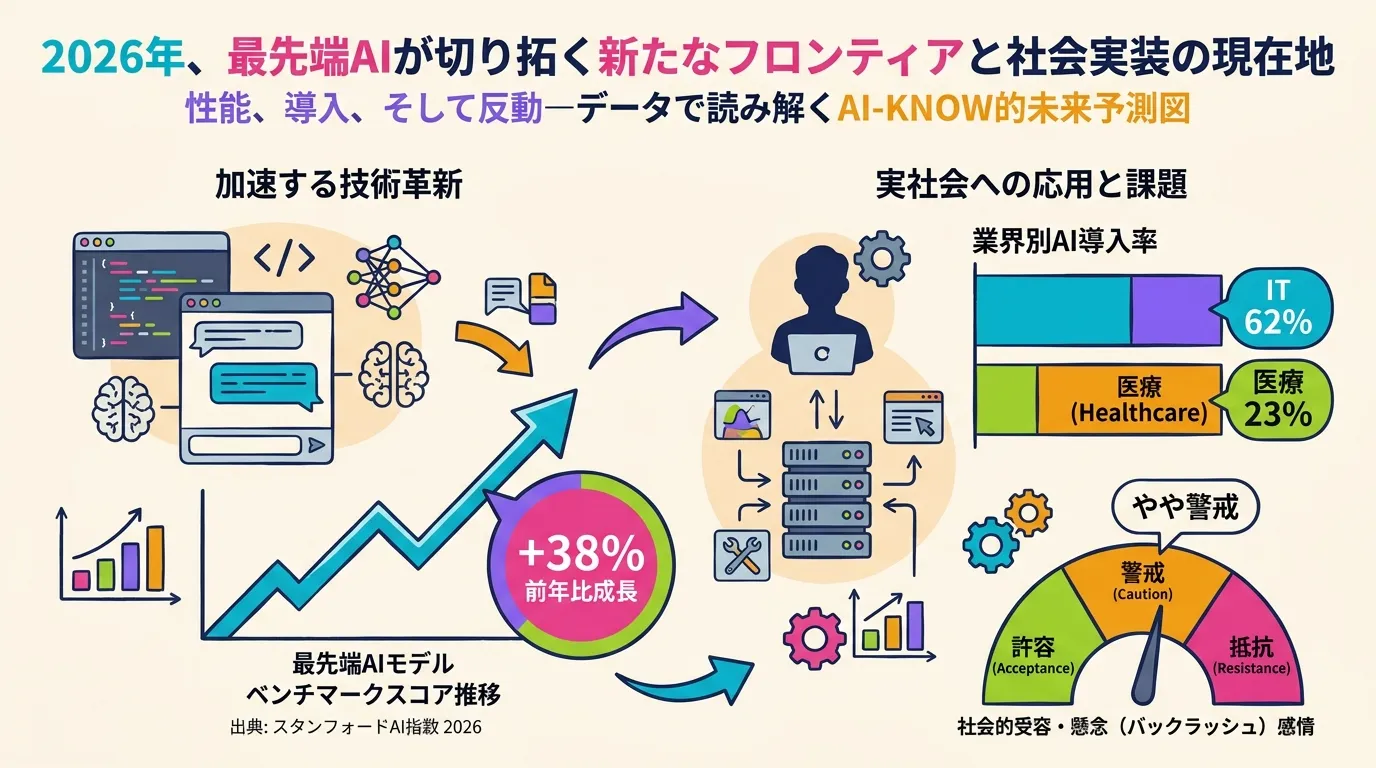

MIT Technology Review が「このグラフを見れば AI の現状がわかる」と題した特集を公開した。Stanford AI Index 2026 を主要データソースに、モデル性能・企業採用率・投資規模・安全性インシデント・地政学的分断・労働市場の 6 軸をビジュアル化している。データが示す 2026 年 AI の姿は、「止まらない技術進歩」と「追いつかない社会実装」が同時進行する構図だ。

フロンティアモデルの性能:鈍化の兆候なし

フロンティアモデル の能力向上は 2026 年に入っても減速していない。Stanford AI Index 2026 のベンチマークデータでは、主要 LLM の数学・推論・コーディングスコアが前年比平均 30〜40% 向上しており、「スケーリング則の壁」は少なくとも現時点では到来していないという結論が出た。

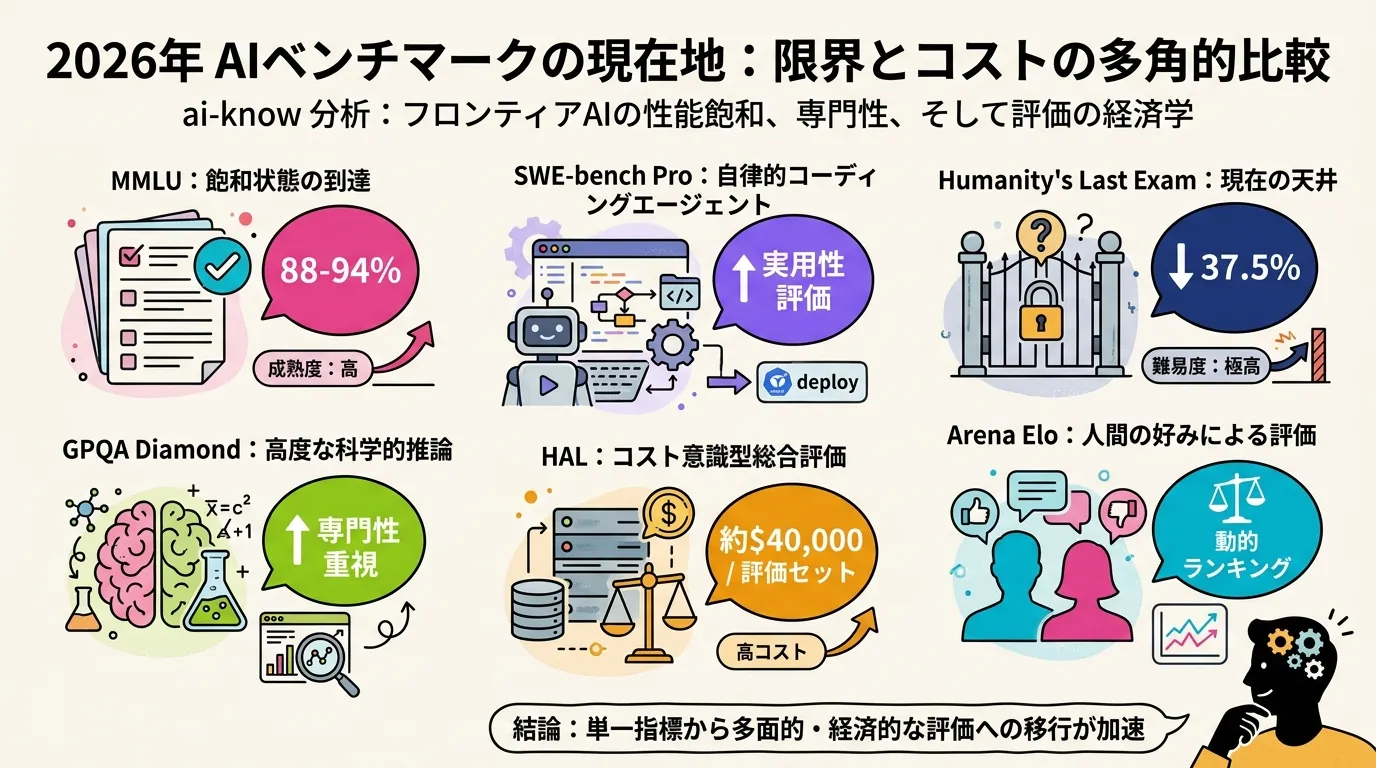

変化があるとすれば LLM 評価 の軸だ。MMLU や HumanEval といった従来型ベンチマークが飽和しつつある一方、エージェント型タスク・長文理解・多言語能力を測る新世代の評価指標が台頭している。評価軸そのものが進化していることが、性能向上の見かけを抑制している側面もある。

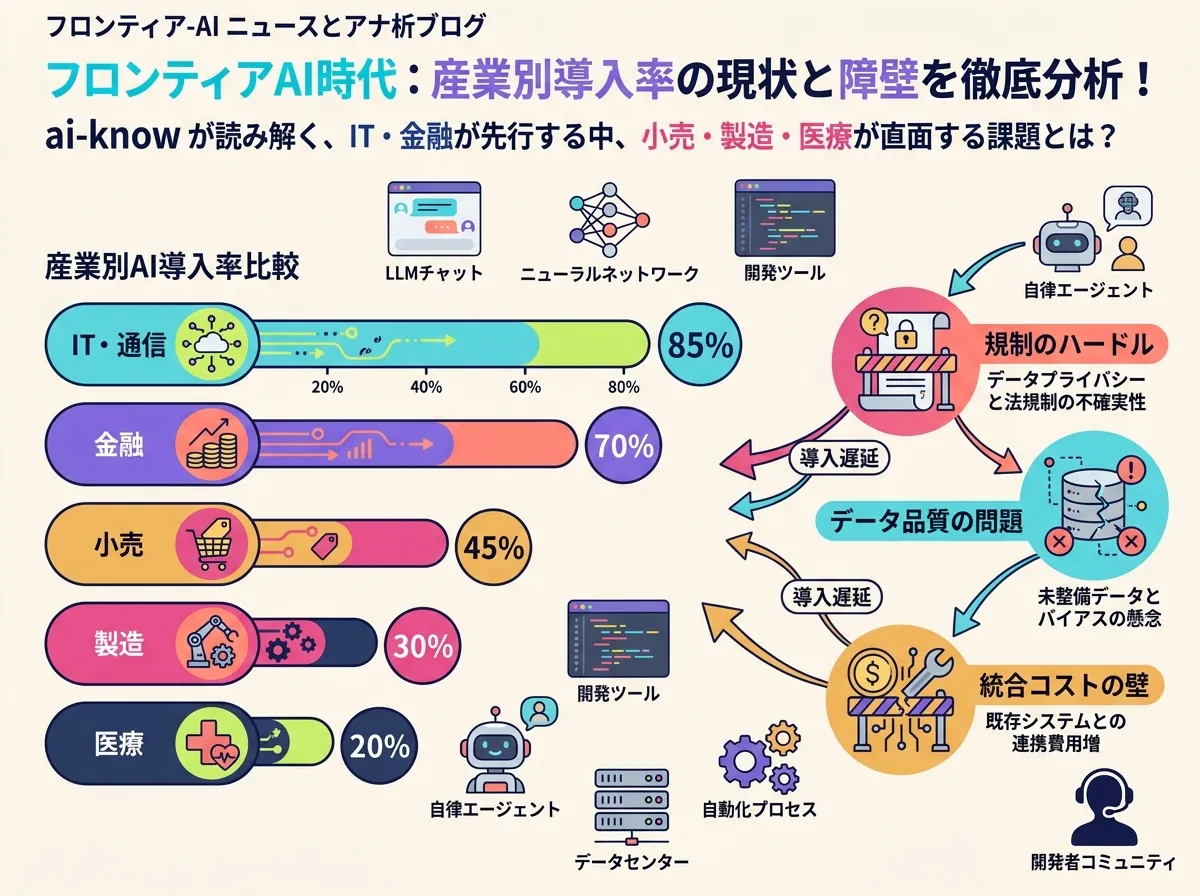

採用率:産業間の断絶が拡大

グラフが最も鮮明に示すのが、産業セクター間の採用率格差だ。IT・金融・小売では AI 活用が業務の標準インフラになりつつある一方、製造業・医療・公共インフラでは依然 PoC(概念実証)段階の企業が多い。

この断絶の背景は 3 つある。第一に規制環境の違い(医療 AI は FDA / PMDA の承認ハードルが高い)、第二にデータ品質の差(IoT やトランザクションデータが整備済みの業種と未整備の業種で差)、第三にレガシーシステムとの統合コストだ。

AI バックラッシュ:技術進歩と社会抵抗の共存

最も注目すべき発見のひとつが、AI バックラッシュの可視化だ。労組・芸術コミュニティ・保守・リベラルなど多様な立場からの反発が、調査データとして初めて体系的に示されている。

技術が速すぎるのか、社会の受け入れが遅すぎるのか。チャートは答えではなく、問いを突きつけてくる。

AI ガバナンス の課題として、この社会的抵抗をいかに政策に変換するかが 2026 年後半の焦点になる。EU AI 法の施行スケジュールと米国の業種別規制の動向が、次の一手を左右する。

地政学と労働市場:分断と再設計

地政学的には、米中の AI 研究・投資の分断が統計として定着しつつある。特許出願・論文数・投資額の全指標で米中が世界を牽引しているが、モデル・データ・インフラの各レイヤーで「2 つの AI 経済圏」形成が進む。

労働市場への影響については、職種代替より職務内容の再設計が先行している。生産性向上効果は計測されているが、その恩恵が誰に帰属するかという分配問題は未解決のままだ。

参考:Want to understand the current state of AI? Check out these charts. (MIT Technology Review, 2026)

関連記事

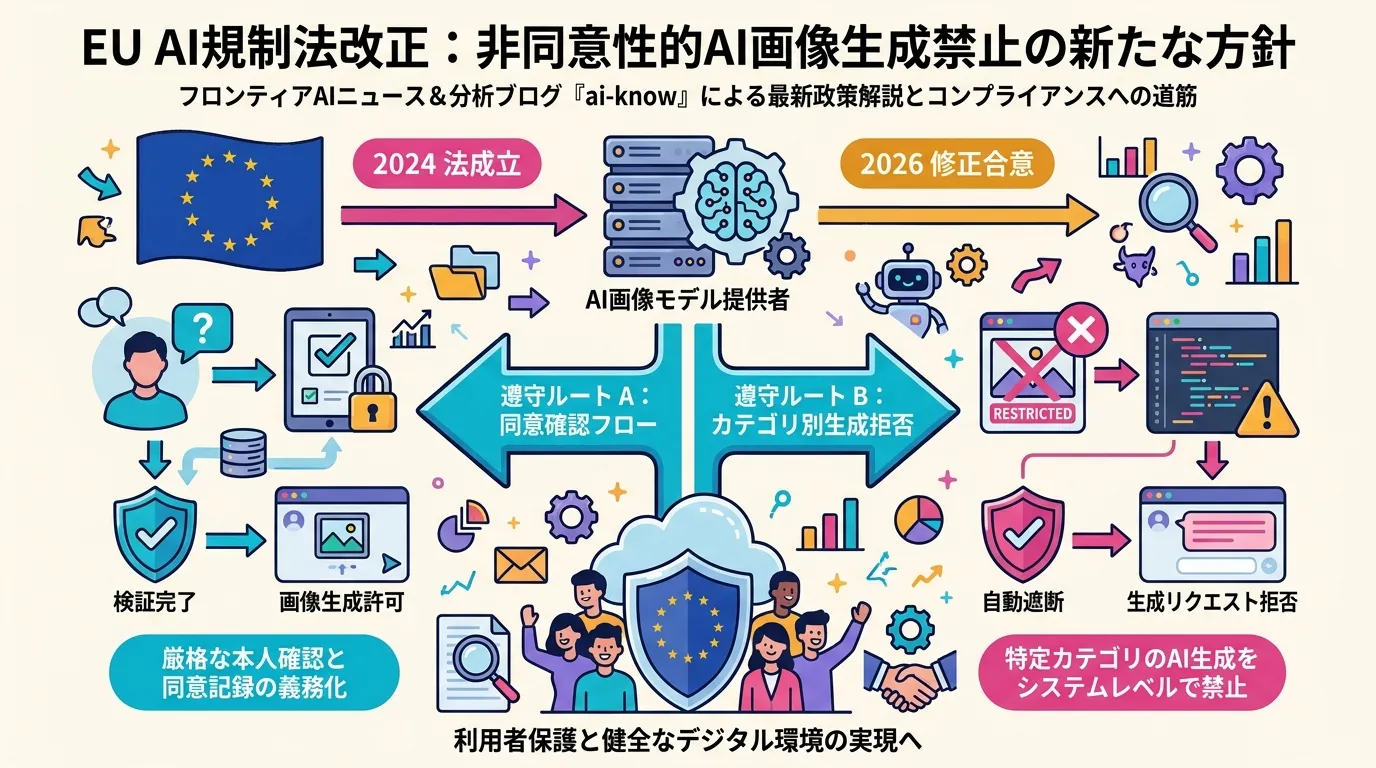

EU AI法改正、無許可AI生成性的画像を法的に禁止 — 画像生成モデル提供企業が迫られる同意確認義務

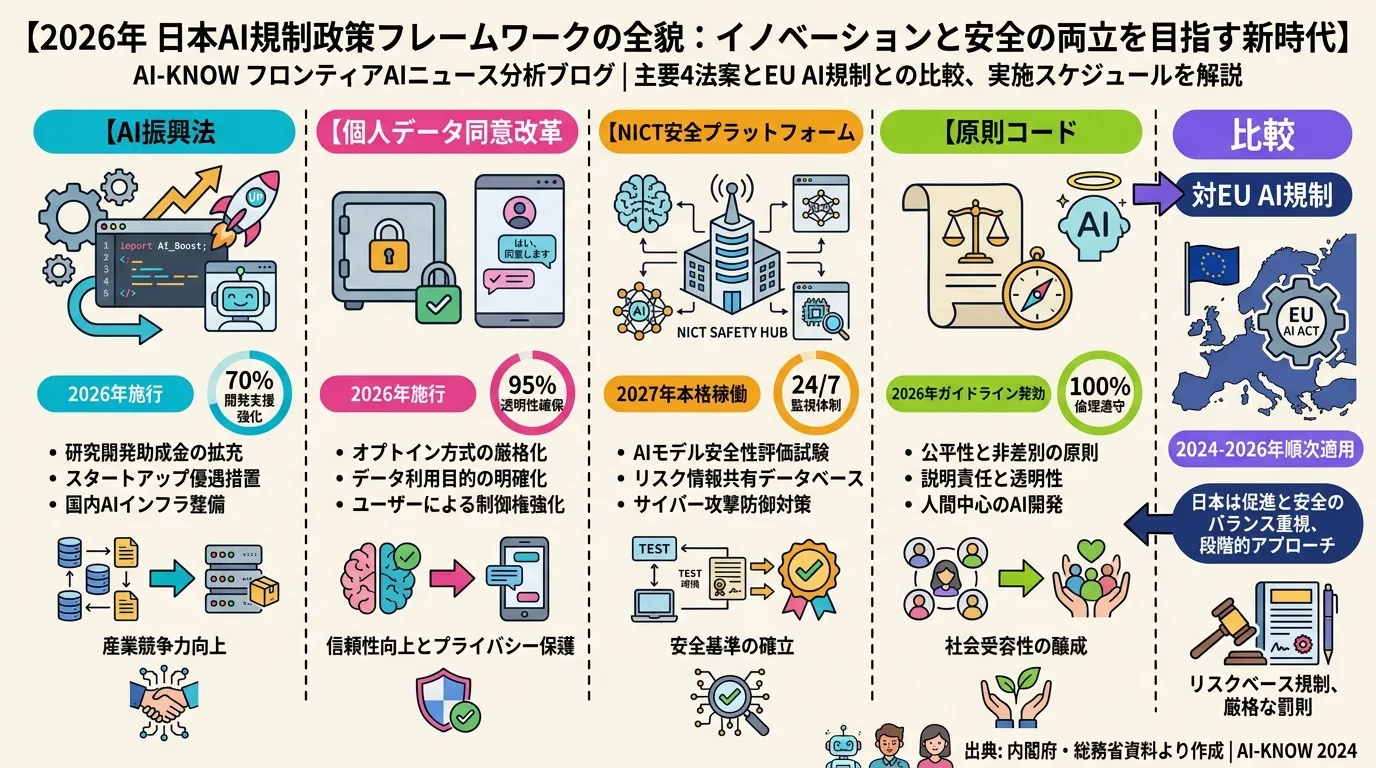

日本 AI 規制2026最新動向 — 推進法・データ同意免除・NICT 評価基盤が三つ巴で動く

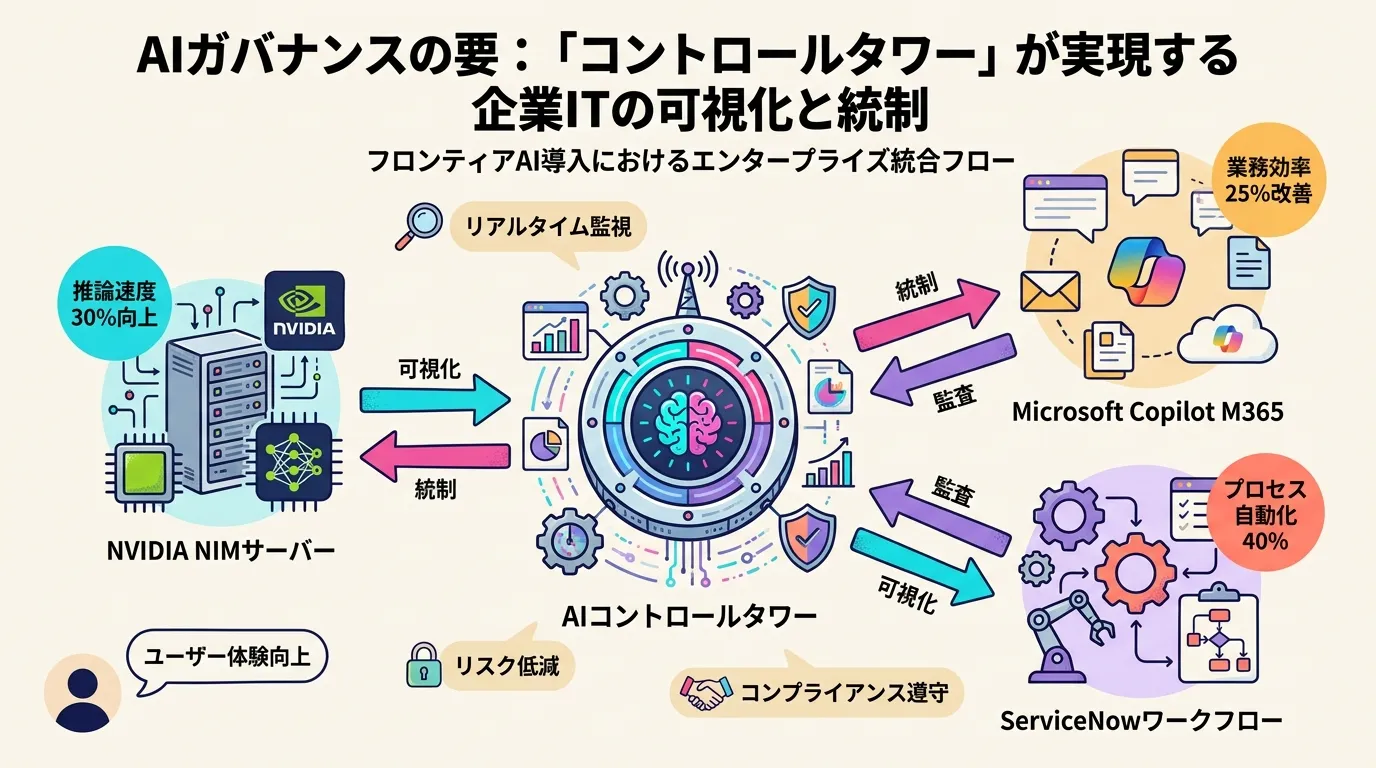

ServiceNow の「AI Control Tower」— NVIDIA・Microsoft 連携でエージェント AI ガバナンスをデータセンターへ

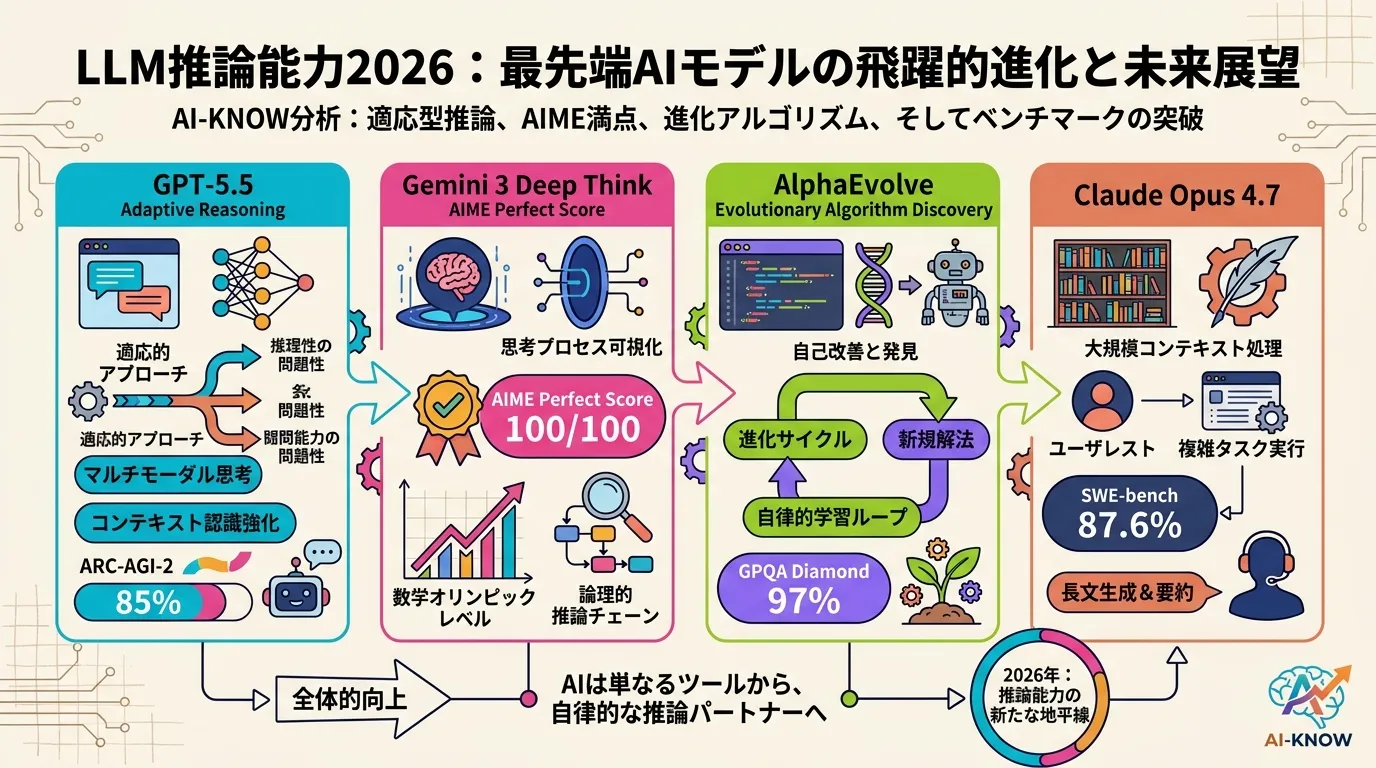

LLM 推論能力の現在地 2026 — GPT-5.5 / Gemini 3 Deep Think / AlphaEvolve を比べる

AI 評価インフラの現在地 2026 — MMLU 飽和から HAL・SWE-bench Pro・HLE まで、ベンチマーク選択の実践ガイド